CMA考试重要知识点之内部控制

- 来源: 高顿CMA

- 2020-04-30 17:52:12

- 责编: evan.liu

【综合题考点提示】从历年考试情况看,内部控制的综合题比较灵活,涉及应用层面的知识点较多,高频考点主要有:

① 核心定义:固有风险、剩余风险、审计失败风险。

② COSO内部控制整合框架:三目标、五要素(控制活动,尤其是职责分离是重点)。

③ 应用分析层次:根据案例找出内部控制的缺陷,以及加强内部控制措施的建议。

④ 内部控制的固有局限性:为什么只能提供合理保证。

⑤ 审计相关:内部审计的类型、外部审计可能发表意见的类型。

其他还要注意SOX法案404、302等相关规定。

内部控制综合题必背知识点

1、内部控制的三大目标

① 运营效率和效果:运营活动应该尽可能有效率和效益。

②符合现行的法律法规:应格外注意遵循、遵守法律律法规。

③财务报告真实可靠:财务数据应可靠、及时,便便于管理理层制定决策,满足外部使用者需求。

2、内部控制的五大要素

① 控制环境:奠定一个组织的基调,影响组织成员的控制意识。

②风险评估:识别和分析相关管理风险。

③控制活动确:确保管理理层指令被执行的政策和流程。

④信息和沟通:信息是识别、获取以及交换信息的系统,该系统有特定的格式和时间安排,有利于员工履行职责。沟通是使员⼯工明确他们的角色及责任。

⑤监督:评估一定时期的内部控制表现。

3、列举为内部控制提供合理保证的

内部控制提供合理保证的常见方式举例:

● 职责分离:指派不不同的员工履行不相容职责。

● 账务记录与实物进行核对。

● 安全防护控制:将组织的资产仅对授权⼈人员开放。

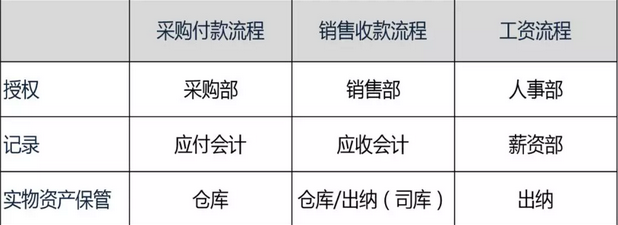

4、常见的职责分离

职责分类的“ARCR(授权-记账-实物保管-核对)”分离原则在具体业务环节的应用:

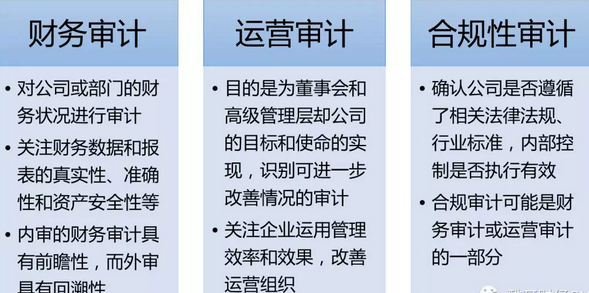

5、内部审计的类型

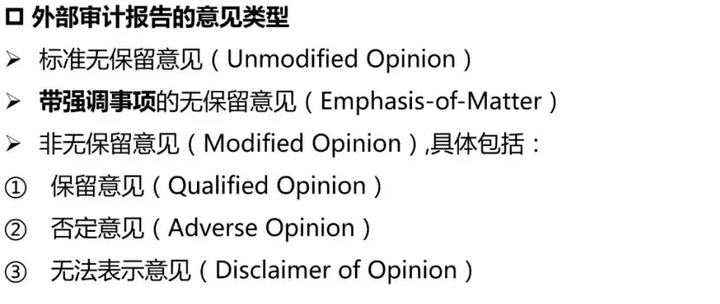

6、外部审计发表意见类型

分享:

分享:

(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

- 上一篇:管理会计CMA备考公式集锦

- 下一篇:2020渤海大学志愿填报学姐学长在线指导速来