2018注会财管答案:管理用财务报表体系

- 来源: 高顿CPA

- 2018-10-16 09:53:23

- 责编: sun

“题量达到惊人”的财务成本管理科目考试,在2018年的注会考试中当仁不让的稳坐高难度的“三座 大山”之一,很多考生都表示在考财管的时候,计算量很大。这次的财管科目都考了什么内容呢?高顿 CPA与大家分享2018注会《财管》答案及解析。

2018注会《财管》答案及解析>>>查看2018注会6科目真题及答案

三、计算分析题

1.(本小题8分。)

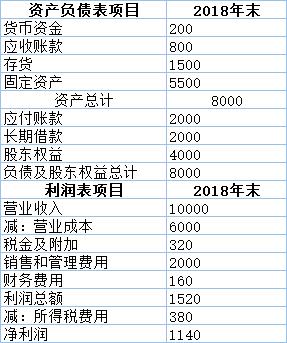

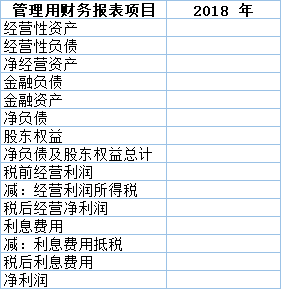

甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

(1)甲公司2018年主要财务报表数据

要求:

(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

【答案】

(1)

(2)净经营资产净利率=1260/6000=21%税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%乙公司权益净利率=22%+(22%-8%)×60%=30.4%①替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

【知识点】管理用财务报表体系

【注册会计师成绩查询须知】

注册会计师成绩查询入口只有一个,地址是中注协官网的网报系统。成绩查询入口仅仅只会保留考生近五年内的考试成绩,五年前的成绩将无法查询到。

考生查询最新一年的注会成绩是不需要登录网报系统的。只需在中注协官网首页中找到右侧导航栏中的“CPA考试成绩查询”点击进入,输入查询人的姓名及身份证号码即可。

考生如果要查询自己历年的考试成绩,则需要登录网报系统。在左侧的报名导航栏中找到“历年成绩查询”点击进入即可。

2021年注册会计师课程中心

| 课程类型 | 班 级 | 适合人群 | 上课时间 | 课程内容 | 剩余名额 | 咨询 |

| 周末课程 | CPA私塾周末班 | 零基础 | 周末 |

零基础预科网课+预科面授 面授基础精讲+强化提升 +专题串讲 (送网课) 私教个性化学习指导 |

2 | 在线咨询 |

| 有一定基础 | 周末 |

基础精讲+强化提升 +专题串讲 (送网课) 私教辅导直播 |

16 | 在线咨询 | ||

| 全日制课程 | 零基础班 | 零基础 |

周1-周5 9:00-17:00 |

面授:零基础预科 +基础+习题+专题 串讲+自习辅导

(送网课)

|

11 | 在线咨询 |

| 全日制长线班 | 基础一般 |

周1-周5 9:00-17:00 |

面授:基础+重难点深化 +习题+串讲+ 专题直播 赠送网课 |

7 | 在线咨询 | |

| 考前冲刺集训 | 基础较好 |

周1-周5 9:00-17:00 |

面授:专题知识+ 习题强化+知识串讲 (送网课) |

6 | 在线咨询 | |

| 网课 | 高清网课班 | - | 随时随地 |

预科网课+名师独立网课 +微课+实景课 +直播+题库 |

/ | 在线咨询 |

| 大学生预备 | 大学生预备班 | 在校大学生 | - |

周末面授+网课 +考前应试辅导 暑假夏令营+寒假实习 |

7 | 在线咨询 |

高顿注册会计师往期学员

分享:

分享:

声明:

(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

- 上一篇:2018年CPA会计真题

- 下一篇:2018注会财管答案:多项选择题及各类题型

相关文章

- 2018注会财管答案:多项选择题及各类题型 10-16

- 2018注会财管答案及解析 10-16

最新资讯

会计人必读