福利,2020年CPA《税法》押题密卷PDF版

- 来源: 高顿CPA

- 2020-10-10 11:37:42

- 责编: 高顿网校

CPA税法押题密卷

福利,2020年CPA《税法》押题密卷PDF版,由高顿CPA研究院老师倾情打造,如需打印版本,点击领取!

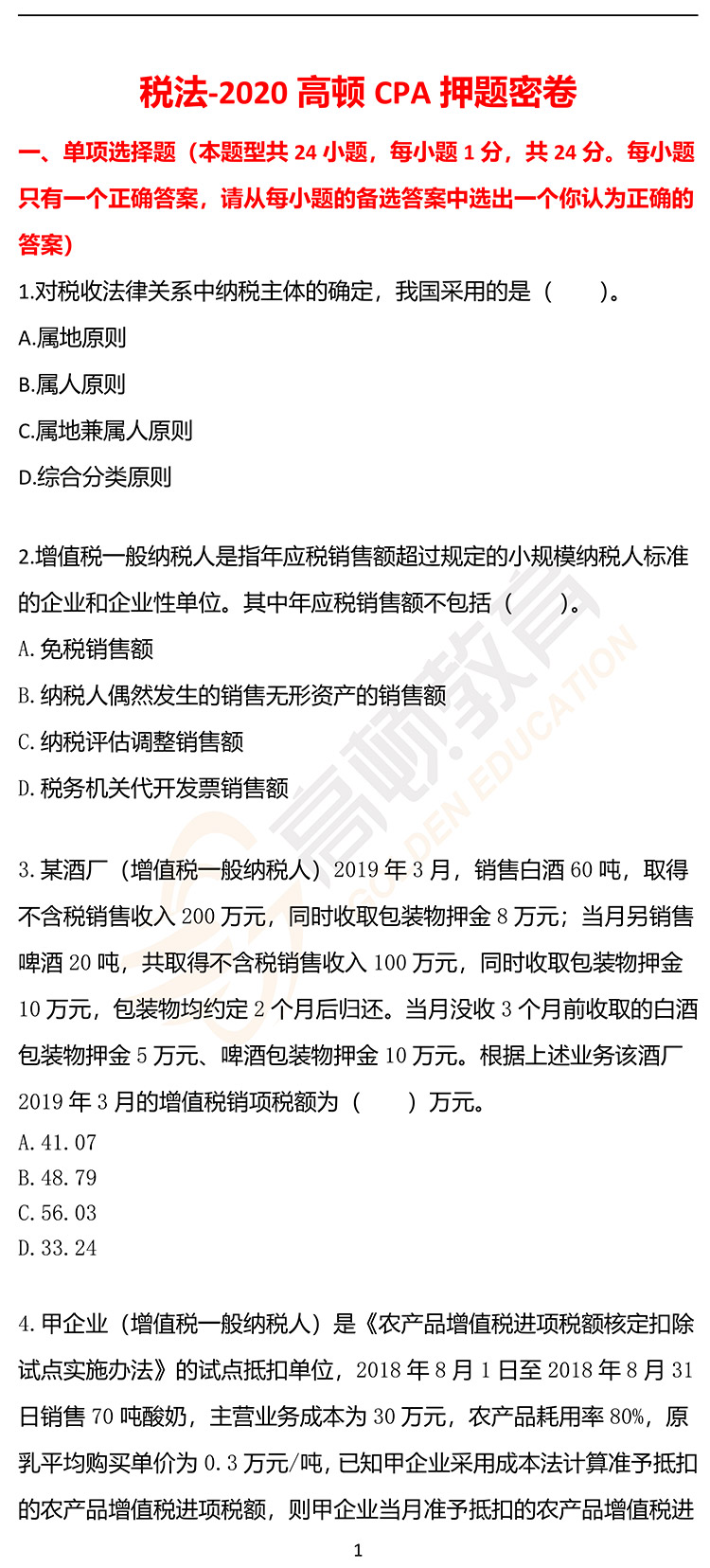

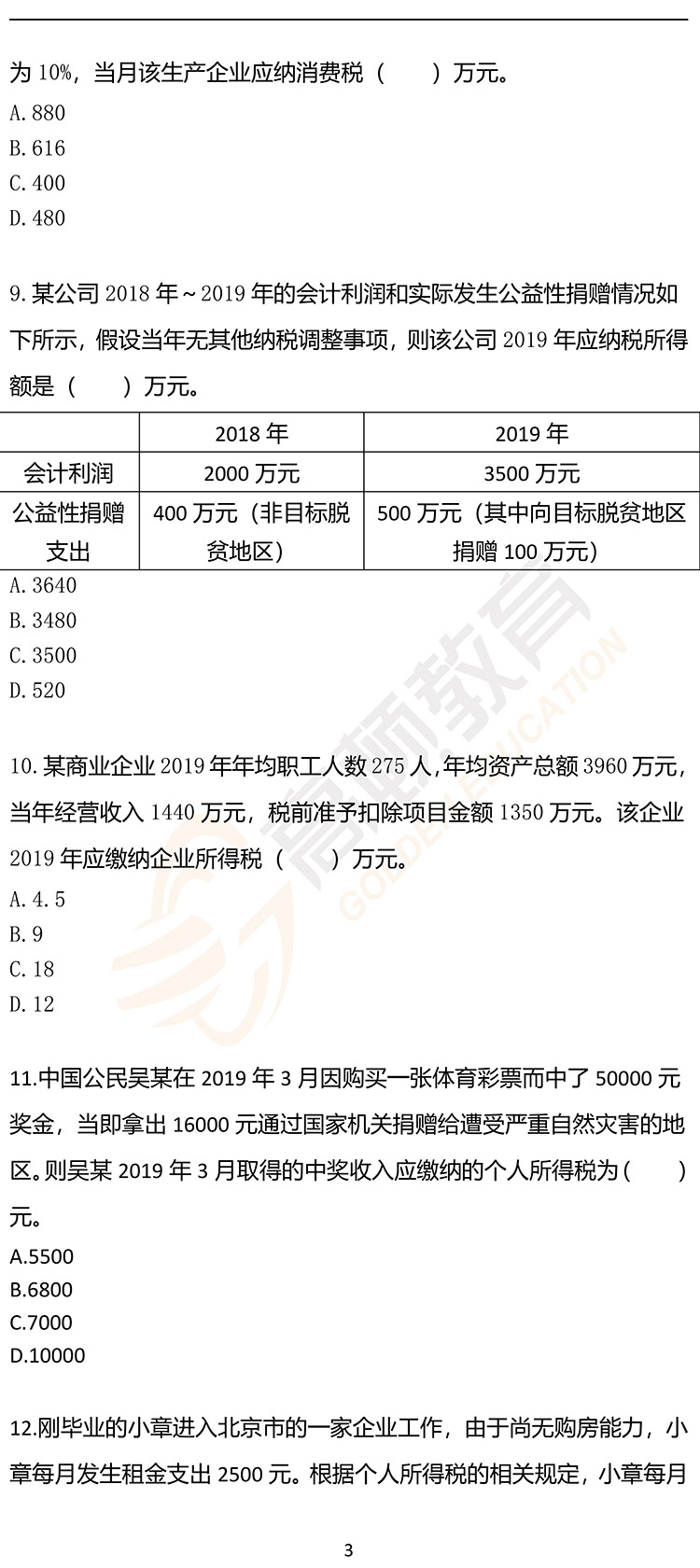

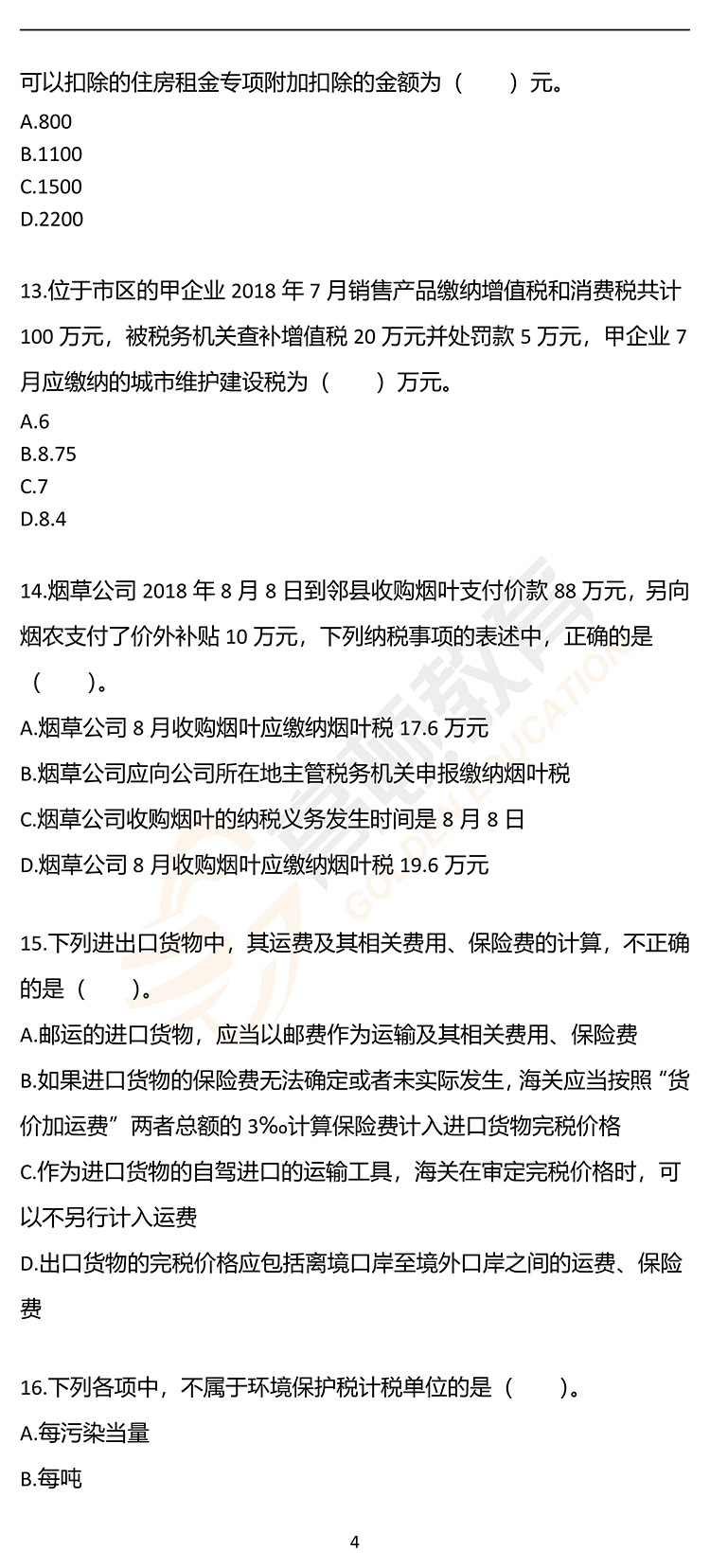

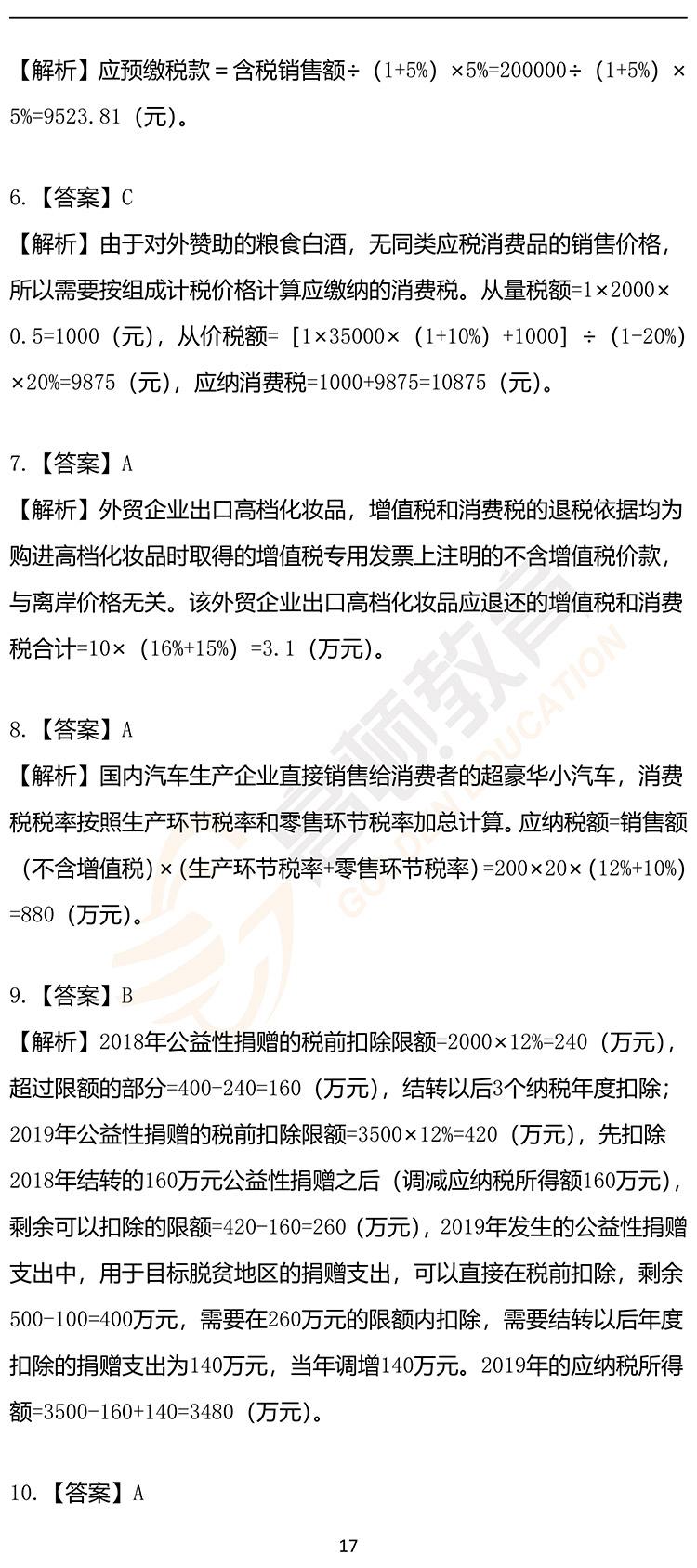

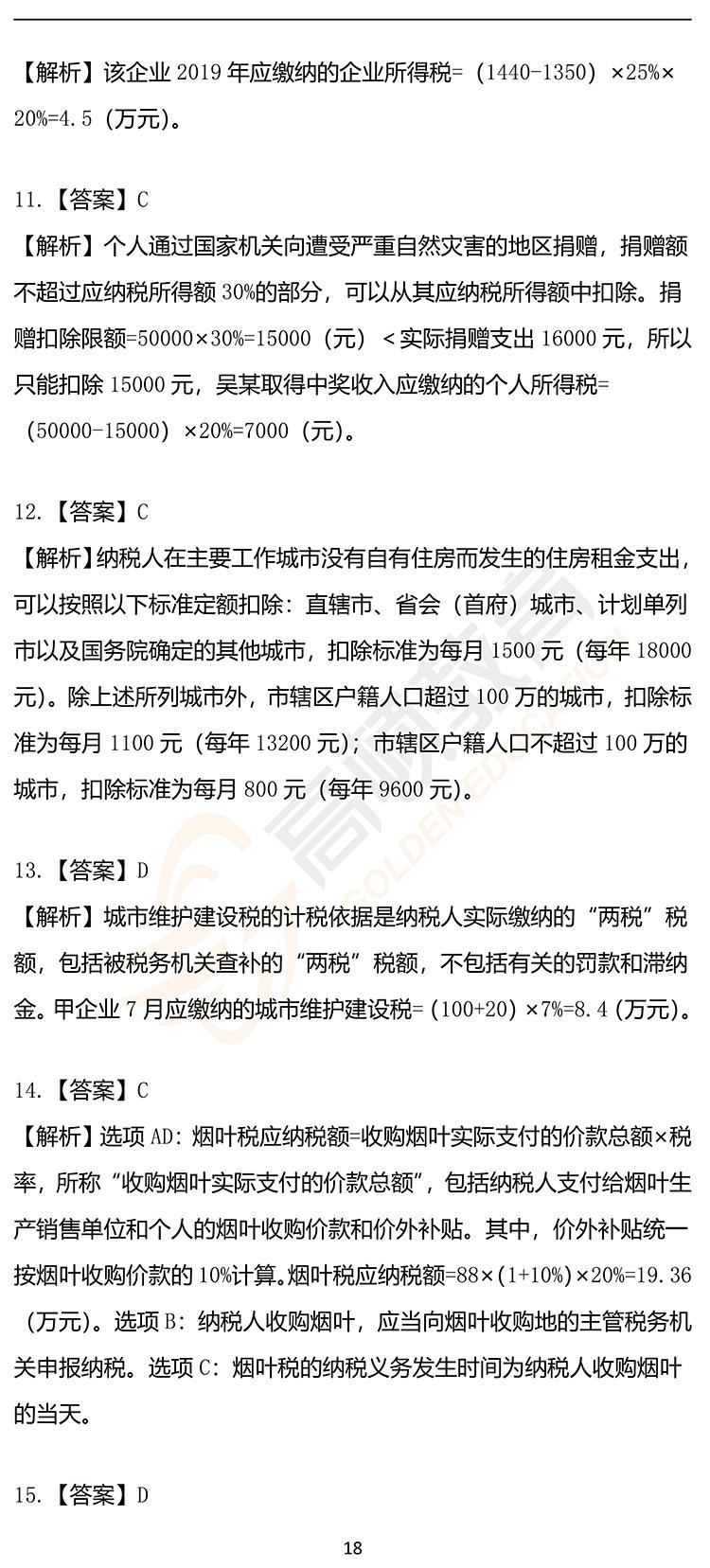

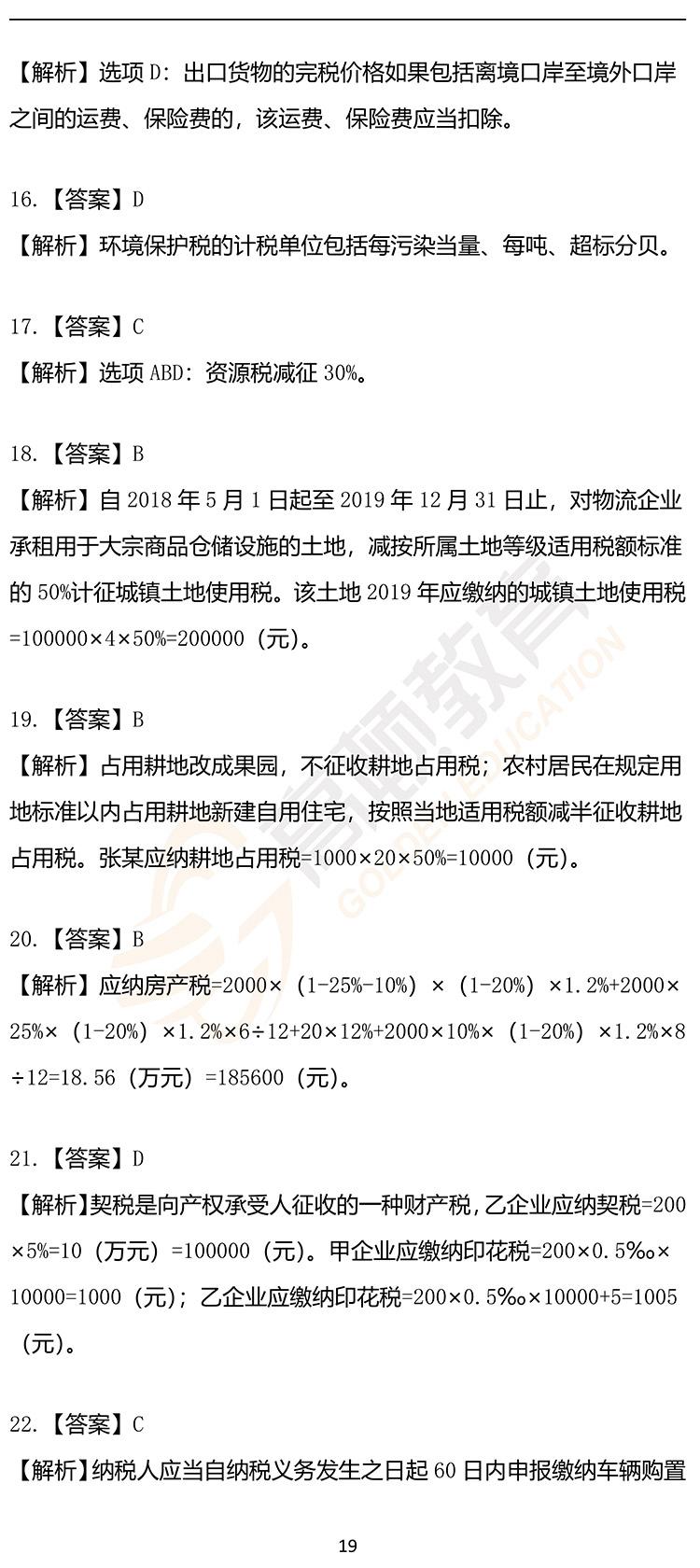

项税额为( )万元。

A.2.18

B.2.76

C.1.98

D.2.57

5.位于A市的甲企业是增值税一般纳税人,2019年2月将其位于B市的一座办公楼(2014年取得)出租,取得含税租金收入200000元,选择简易计税办法,则其应在B市预缴增值税( )元。

A.5825.24

B.6000

C.9523.81

D.10000

6.某酒厂2019年3月份生产一种新的粮食白酒,对外赞助1吨,已知该种白酒无同类产品出厂价,生产成本每吨35000元,成本利润率为10%,粮食白酒定额税率为每斤0.5元,比例税率为20%。该厂当月应缴纳的消费税为( )元。

A.9625

B.9875

C.10875

D.22045

7.某外贸企业为增值税一般纳税人,具有进出口经营权,2018年11月从甲生产企业购进一批高档化妆品,取得的增值税专用发票上注明价款10万元,增值税1.6万元。当月外贸企业将这批高档化妆品全部出口,离岸价格折合人民币为18万元。已知高档化妆品增值税退税率为16%,适用的消费税税率为15%,则该外贸企业出口高档化妆品应退还的增值税和消费税合计为( )万元。

A.3.1

B.5.58

C.4.81

D.1.6

8.某汽车生产企业为增值税一般纳税人,2019年2月将每辆价值200万元(不含增值税)的超豪华小汽车直接销售给消费者,一共销售20辆。超豪华小汽车生产环节消费税税率为12%,零售环节消费税税率

2021年注册会计师课程中心

| 课程类型 | 班 级 | 适合人群 | 上课时间 | 课程内容 | 剩余名额 | 咨询 |

| 周末课程 | CPA私塾周末班 | 零基础 | 周末 |

零基础预科网课+预科面授 面授基础精讲+强化提升 +专题串讲 (送网课) 私教个性化学习指导 |

2 | 在线咨询 |

| 有一定基础 | 周末 |

基础精讲+强化提升 +专题串讲 (送网课) 私教辅导直播 |

16 | 在线咨询 | ||

| 全日制课程 | 零基础班 | 零基础 |

周1-周5 9:00-17:00 |

面授:零基础预科 +基础+习题+专题 串讲+自习辅导

(送网课)

|

11 | 在线咨询 |

| 全日制长线班 | 基础一般 |

周1-周5 9:00-17:00 |

面授:基础+重难点深化 +习题+串讲+ 专题直播 赠送网课 |

7 | 在线咨询 | |

| 考前冲刺集训 | 基础较好 |

周1-周5 9:00-17:00 |

面授:专题知识+ 习题强化+知识串讲 (送网课) |

6 | 在线咨询 | |

| 网课 | 高清网课班 | - | 随时随地 |

预科网课+名师独立网课 +微课+实景课 +直播+题库 |

/ | 在线咨询 |

| 大学生预备 | 大学生预备班 | 在校大学生 | - |

周末面授+网课 +考前应试辅导 暑假夏令营+寒假实习 |

7 | 在线咨询 |

高顿注册会计师往期学员

分享:

分享:

(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

- CPA考试查询分数通道已经开放!快来查询成绩吧! 11-24

- cpa出成绩后要做什么? 11-23

- cpa考试成绩查询时间段是什么时候? 11-23

- cpa考试成绩什么时候出来?怎么查成绩? 11-23

- cpa成绩几点公布?怎么查成绩? 11-23

- cpa成绩公布查询时间是什么时候?怎么查成绩? 11-23

- 2021年cpa成绩什么时候出?考试成绩如何查询? 11-23

- 2021年cpa啥时候出成绩?怎么查成绩? 11-23

- cpa综合成绩什么时候出来?怎么查分? 11-23

- cpa成绩公布日期2021是什么时候?怎么查分? 11-23