【高顿CPA】CPA会计科目重要知点:承租人发生融资租赁会计处理

- 来源: 高顿CPA

- 2019-08-19 11:49:58

- 责编: sun

1. 租赁开始日的会计处理

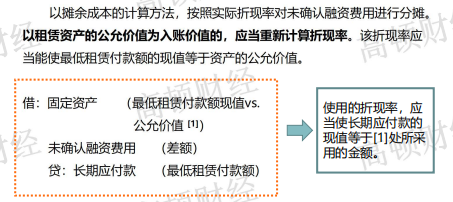

将最低租赁付款额作为长期付款的入账价值,将最低租赁付款额的现值作为租入资产的入账价值,之间的差额作为未确认融资费用。

借:固定资产(最低租赁付款额的现值)

未确认融资费用(差额)

贷:长期应付款(最低租赁付款额)

但是,上述租入资产的入账价值要和资产自身的公允价值相比较。如果公允价值比最低租赁付款额的现值更低,那么需要以更低者为入账价值差额仍作为未确认融资费用。

2019年备考注会会计的小伙伴们一定非常辛苦,所以高顿cpa小编为大家准备了一份厚厚的资料,附带:CPA历年考试真题、CPA思维导图、必做高频错题、各科45 55分题分析、六科特点及备考方法、强化学习方法、模拟卷精华版。点击这里获取资料:【CPA资料包地址】

计算最低租赁付款额现值时,折现率的选择:出租人的租赁内含利率→租赁合同规定的利率→同期银行贷款利率

2. 初始直接费用的处理

初始直接费用计入租赁资产的账面价值。

借:规定资产

贷:银行存款

3.未确认融资费用的处理

4.租赁资产折旧

折旧政策:采用与自有固定资产相一致的折旧政策。如果承租人或与其有关的第三方对租赁资产的余值提供了担保,则应计折旧总额为租赁开始日固定资产的入账价值扣除担保余值之后的余额。

折旧期间:应当以承租人实际可使用租赁资产的期间作为折旧期间。

如果能够合理确定租赁期届满时承租人将会取得资产的所有权,即可认为承租人拥有该项资产全部的使用寿命。如果无法合理确定,应当以承租人实际可使用租赁资产的期间作为折旧期间。

5.租赁期届满时的会计处理

返还租赁资产:

借:长期应付款

累计折旧

贷:固定资产

留购租赁资产:

借:长期应付款

贷:银行存款

同时,将固定资产从“融资租入固定资产”明细科目转入相对应的其他明细科目。

6.其他问题

履约成本的处理:在发生时计入当期损益。

或有租金的处理:与经营租赁的处理方法相同,在或有租金实际发生时计入当期顺损益。

借:销售费用

2021年注册会计师课程中心

| 课程类型 | 班 级 | 适合人群 | 上课时间 | 课程内容 | 剩余名额 | 咨询 |

| 周末课程 | CPA私塾周末班 | 零基础 | 周末 |

零基础预科网课+预科面授 面授基础精讲+强化提升 +专题串讲 (送网课) 私教个性化学习指导 |

2 | 在线咨询 |

| 有一定基础 | 周末 |

基础精讲+强化提升 +专题串讲 (送网课) 私教辅导直播 |

16 | 在线咨询 | ||

| 全日制课程 | 零基础班 | 零基础 |

周1-周5 9:00-17:00 |

面授:零基础预科 +基础+习题+专题 串讲+自习辅导

(送网课)

|

11 | 在线咨询 |

| 全日制长线班 | 基础一般 |

周1-周5 9:00-17:00 |

面授:基础+重难点深化 +习题+串讲+ 专题直播 赠送网课 |

7 | 在线咨询 | |

| 考前冲刺集训 | 基础较好 |

周1-周5 9:00-17:00 |

面授:专题知识+ 习题强化+知识串讲 (送网课) |

6 | 在线咨询 | |

| 网课 | 高清网课班 | - | 随时随地 |

预科网课+名师独立网课 +微课+实景课 +直播+题库 |

/ | 在线咨询 |

| 大学生预备 | 大学生预备班 | 在校大学生 | - |

周末面授+网课 +考前应试辅导 暑假夏令营+寒假实习 |

7 | 在线咨询 |

高顿注册会计师往期学员

分享:

分享:

声明:

(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

相关文章

最新资讯

会计人必读