【高顿CPA】注册会计师高频考点质保条款的会计处理

- 来源: 高顿CPA

- 2019-06-18 16:35:39

- 责编: sun

质保条款是生活中常见的经济现象。生产型企业为了促进销售,会向客户提供质量保证。譬如,手机生产商与客户约定,手机销售之后1年内,正常使用中出现任何产品质量问题,可以享受免费维修。质量保证在生活中太常见了,作为消费者的你也许觉得这个问题并不值得一提。但是,站在企业的角度,你知道质保条款是如何处理的吗?高顿CPA老师来给你正确答案:

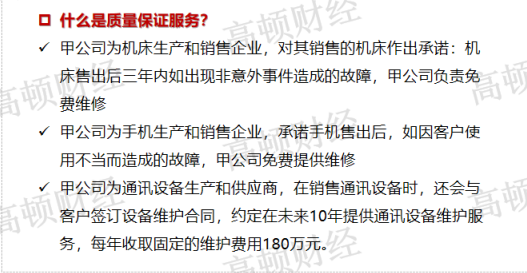

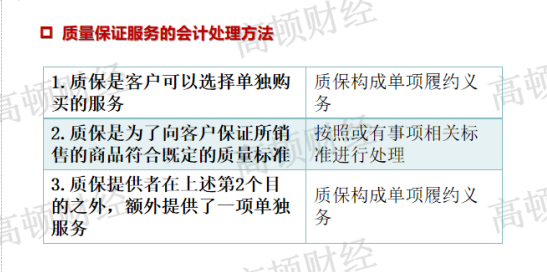

首先需要说明的是,质保条款,按照客户能否单独购买分为两类。一类是客户可以选择单独购买的质保合同,比如某公司是生产和供应通讯设备的厂商,在销售通讯设备时,该厂商会提供给客户一种可以自主选择的设备维护服务。客户一旦选择接受该服务,就需每年缴纳150万元服务费,服务期限长达15年。这一类可以单独购买的质保条款,构成一个“单项履约义务”,企业应当根据《企业会计准则第14号——收入》,按照单项履约义务单独确认收入。

另一类质量保证条款,是不需要支付对价的质量保证条款。它们可能来自于某一项法律要求,也可能是企业基于真实情况自主设定的条款。这类条款存在一个或长或短的有效期限,有具体的执行条件和承诺。由于客户在享受质保服务时,不需要支付任何对价,因此相关现金支出和材料耗费,是由企业自行承担的。有一定会计基础的同学,可能第一反应是现金支出和材料耗费,会在损耗真实发生时计入当期损益,并贷记现金或相应的原材料等。但其实这里还要区分一个情况,那就是,这种“免费”的质保,是否已经构成一个单项履约义务。比如,质保期限越长,质保本身就越有可能构成一个履约义务。而构成履约义务的质保服务,应当参照《企业会计准则第14号——收入》,分摊整体交易价格,进行收入的确认。

如果质保条款不构成单项履约义务,那么只需将质保条款视为企业负担的一项质保责任。此时,企业应当按照或有事项的要求,对质保责任进行处理。这种会计处理方式是一种单纯记录费用的处理方式,只确认费用,不确认收入。值得一提的是,按照或有事项的要求,质保支出也并不是等到它真实发生的时候才计入费用,而是在每个会计期末,企业都应当估计其因承担质保责任而负担的质保费用的预计金额,据此金额确认预计负债,同时将该笔预计的金额计入当期损益中。

本文原创作者高顿CPA小萌老师,版权所有,转载请注明出处!

2021年注册会计师课程中心

| 课程类型 | 班 级 | 适合人群 | 上课时间 | 课程内容 | 剩余名额 | 咨询 |

| 周末课程 | CPA私塾周末班 | 零基础 | 周末 |

零基础预科网课+预科面授 面授基础精讲+强化提升 +专题串讲 (送网课) 私教个性化学习指导 |

2 | 在线咨询 |

| 有一定基础 | 周末 |

基础精讲+强化提升 +专题串讲 (送网课) 私教辅导直播 |

16 | 在线咨询 | ||

| 全日制课程 | 零基础班 | 零基础 |

周1-周5 9:00-17:00 |

面授:零基础预科 +基础+习题+专题 串讲+自习辅导

(送网课)

|

11 | 在线咨询 |

| 全日制长线班 | 基础一般 |

周1-周5 9:00-17:00 |

面授:基础+重难点深化 +习题+串讲+ 专题直播 赠送网课 |

7 | 在线咨询 | |

| 考前冲刺集训 | 基础较好 |

周1-周5 9:00-17:00 |

面授:专题知识+ 习题强化+知识串讲 (送网课) |

6 | 在线咨询 | |

| 网课 | 高清网课班 | - | 随时随地 |

预科网课+名师独立网课 +微课+实景课 +直播+题库 |

/ | 在线咨询 |

| 大学生预备 | 大学生预备班 | 在校大学生 | - |

周末面授+网课 +考前应试辅导 暑假夏令营+寒假实习 |

7 | 在线咨询 |

高顿注册会计师往期学员

分享:

分享:

声明:

(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

相关文章

最新资讯

会计人必读