2019年税务师《涉税服务实务》考试变化预测及学习规划建议

- 来源: 高顿税务师

- 2019-01-18 11:27:36

- 责编: Kevin.shi

可能会发生变化

税务师《涉税服务实务》中,货物和劳务税纳税申报代理和纳税审核,由于自2018年5月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。税率发生了变化,在预习的时候要用新的税率学习和思考问题。>>>更多2019年税务师备考免费通关资料,一键领取

所得税纳税申报和纳税审核。个人所得税由于新的法规出台,预计2019年将会迎来重大变动,可以先跳过这段内容,等到新教材下来之后再进行学习。

考试特点

综合性强,需要有实务(主要是纳税申报、纳税审核、代理纳税)、税法一、税法二的基础知识,会计知识的考察主要集中在会计账务处理部分,综合题难度较大,尤其是结合当下税法新颖、热点问题以及会计核算考查。

【难度】★★★★

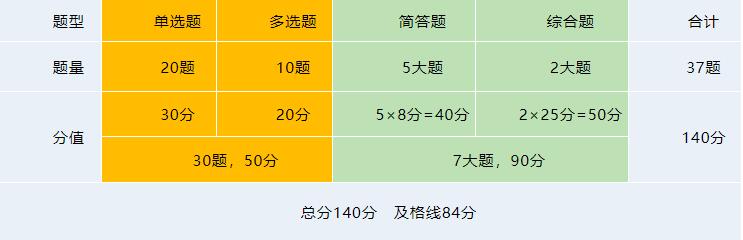

涉税服务实务题型、题量、分值

答题要求

1、单选题和多选题,把握好时间(每道题的答题时间建议控制在1分钟左右),提高得分率

(1)单选题:争取达到至少80%以上的正确率;

(2)注意多选题的给分规则:考试时对拿不准的答案,宁可少选,不要多选。对于多选题,争取能够拿到80%左右的分数。

2、简答题(每题答题时间平均控制在8分钟左右,全部简答题的答题时间控制在40~50分钟)

(1)先确定问题:问账务处理、税务处理、哪种税?

(2)逐项分析其业务中所涉及的每个税种的规定,并且一定要根据问题的顺序来回答;

(3)答题要言简意赅;

(4)能答多少答多少;

(5)答题的时候要先易后难,注意把握时间:每道题时间控制在5~8分钟。

3、综合题(每道题的答题时间需控制在15~25分钟以内)

(1)出相应的会计分录,并计算该企业应缴纳的各个税种的税款(或填写纳税申报表);

(2)指出该企业存在的纳税问题,计算应补(退)的各税费。

①先阅读答题要求和提示,再阅读题目中各项经济业务的内容,一边阅读,一边答题,并为回答下一问积累资料,以提高答题效率;

②做完所有经济业务的账务处理或指出存在的纳税问题,进行调账后,根据账务处理或调账分录中对各个税种的影响,计算应纳税额或应补(退)的税额,做出相应的账务处理,完成题目。

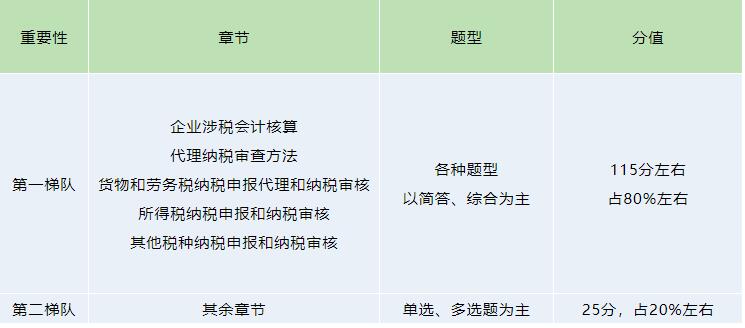

重要性划分

分享:

分享:

声明:

(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

相关文章

- 高顿教育:2022年税务师考试科目有年限规定吗?一年可以报几科目? 12-15

- 高顿教育:想要提高备考效率?税务师考试真题利用起来! 12-15

- 高顿教育:想要提高备考效率?税务师考试真题利用起来! 12-15

- 高顿教育:税务师考试成绩几年内有效?错过这个期限有什么后果么? 12-13

- 高顿教育:税务师考试的难度到底是怎样的?每个科目难度多少? 12-13

- 高顿教育:2022年税务师会计与财务怎么备考比较好? 12-13

- 高顿教育:参加2022年税务师考试的小白知道税务师考试几年内通过完成么? 12-13

- 高顿教育:刚刚拿到函授大专可以报考税务师吗?报考税务师需要具备哪些条件呢? 12-13

- 高顿教育:2022年税务师考试报名照片尺寸有什么要求?格式是怎样的? 12-13

- 高顿教育:税务师考试成绩标准是什么?2022年税务师报名费多少钱? 12-10

最新资讯

会计人必读