高顿税务师热点:2020年高新企业认定审核政策变了!

- 来源: 高顿税务师

- 2020-12-14 16:12:15

- 责编: liuli.li

近期,国务院就国家高新技术企业认定审核颁布新政策:高新技术审核取消,实行“报备即批准”,这到底是怎么回事呢?赶紧跟着琉璃学姐一起来了解一下吧!

2020年税务师热点:2020年高新企业认定审核政策变动情况介绍

考试相关

国务院发布《国务院关于深化北京市新一轮服务业扩大开放综合试点建设国家服务业扩大开放综合示范区工作方案的批复》(国函〔2020〕123号)第18条要求:

对在京从事集成电路、人工智能、生物医药、关键材料等领域生产研发类规模以上企业认定高新技术企业时,满足从业一年以上且在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于50%条件的,实行“报备即批准”。

认定为高新技术企业即可按规定享受所得税优惠等相关政策,加强事中事后监管,对发现不符合高新技术企业认定标准的按有关规定进行处理。研究在北京市特定区域实施境外高端人才个人所得税优惠政策。对符合列目规则的专用航空零部件,研究单独设立本国子目。

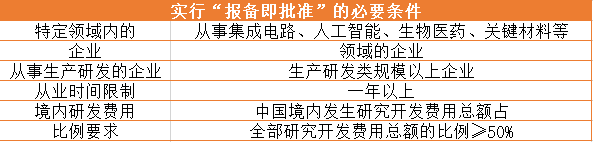

【附上】实行“报备即批准”的条件(必须同时满足)

2020年高新企业认定审核政策解读

1、哪些企业可以实行“报备即批准”,不再参与正常高新技术企业认定流程?

(1)属于特定领域内的企业。按照文件要求,只有从事集成电路、人工智能、生物医药、关键材料等领域的企业才有资格享受该便捷优惠,不在特定领域内的,与该优惠无缘。是否属于该特定领域,应该会结合企业最近一年或最近三年属于该领域内的收入占全部销售收入的比例进行综合判定。

(2)从事生产研发的企业。按照文件要求,即便企业在特定领域内,如果不从事或从事少量生产研发,纯粹的买卖业务收入占比较高,则无法享受“报备即批准”的便捷优惠。

(3)从业一年以上。这里的一年是指一个完整的会计年度,还是到报备时满足365天即可,需要后续政策继续明确。不过,从现有高新技术企业认定政策的要求看,后者的可能性比较大。

(4)在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于50%。这项指标和现有高新认定政策相比,境内研发费用的占比要求有所下降(现行政策要求的该比例不低于60%)。说明新政策对于企业发生的境外研发费用采取了更加宽容的态度,这对于境外单位参与中国境内企业的研发,促进我国科技的进步将会起到进一步的推动作用。

.jpg)

2、取消高新认定事中和事后该如何监管?违规该如何处理?

按照《企业所得税优惠政策事项办理办法》(国家税务总局公告2018年第23号)的规定,企业享受税收优惠的,应按照规定归集和留存相关资料备查(资料需要保管10年)。在税务机关事后监管过程中,重点检查企业的留存备查资料。如果企业不能按照税务机关要求提供留存备查资料的,税务机关将依法追缴其已享受的企业所得税优惠,并按照税收征管法等相关规定处理。

所以,尽管特殊行业的企业可以享受到“报备即批准”的流程优惠,但仍然无法免除在享受税收优惠后和其他企业同样要严格按要求准备留存备查资料的义务。

【相关阅读推荐·税务师考试热点】

在拿到税务师证书的那一刻,我们就需要考虑是否入会的问题了,虽然说对于是否入会没有强制性要求,但是一般来讲还是建议大家入会的。关于入会的好处、入会所需要的的费用,琉璃学姐已经在相关文章中为大家介绍过。

今天,学姐主要想让各位了解一下中税协会员会费管理相关规定快来看看吧!

税种综合申报在税务师考试中也是比较重要的,据了解,2020年10月1日起,北京地区相关税种可实行综合申报,上海、山东等地也在积极推行。本文中,琉璃学姐为大家整合了一些相关规定的具体内容,希望大家多做了解,积极备考。

以上就是本期税务师考试热点相关的全部内容,如果你想学习更多税务师相关知识,欢迎大家前往高顿教育官网CTA频道!

分享:

分享:

声明:

(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

相关文章

- 高顿教育:2022年税务师考试科目有年限规定吗?一年可以报几科目? 12-15

- 高顿教育:想要提高备考效率?税务师考试真题利用起来! 12-15

- 高顿教育:想要提高备考效率?税务师考试真题利用起来! 12-15

- 高顿教育:税务师考试成绩几年内有效?错过这个期限有什么后果么? 12-13

- 高顿教育:税务师考试的难度到底是怎样的?每个科目难度多少? 12-13

- 高顿教育:2022年税务师会计与财务怎么备考比较好? 12-13

- 高顿教育:参加2022年税务师考试的小白知道税务师考试几年内通过完成么? 12-13

- 高顿教育:刚刚拿到函授大专可以报考税务师吗?报考税务师需要具备哪些条件呢? 12-13

- 高顿教育:2022年税务师考试报名照片尺寸有什么要求?格式是怎样的? 12-13

- 高顿教育:税务师考试成绩标准是什么?2022年税务师报名费多少钱? 12-10

最新资讯

会计人必读