高顿教育:2020年税务师《涉税服务法律》大变!

- 来源: 高顿税务师

- 2020-09-09 17:24:00

- 责编: 税务菌

芝士学姐:今天我们一起来看一下涉税法律的大纲变化对比吧~

一、涉税法律变化解析

1、大纲变化

根据2020年大纲,今年的税务师考试内容涉及到2020年3月31日前颁布的相关法律法规以及司法解释。这一点与往年一样,没有大变动。

但是这其中有一个值得细品的内容。大纲中写明:鉴于原定2020年3月召开的全国人大十三届三次会议的推迟召开,会议将提请审议的《民法典(草案)》延期,民商事法律法规考试内容以颁布后法律为准。这具体是什么含义呢,下面变动解读会进行详细说明。

整体上,在体系和基本结构上没有重大变化。只是各篇的内容有些许的调整。

2、变化解读

今年的变动特点在于,结构不变,小范围调整。但是有隐藏的任务待触发。

(一)小范围调整

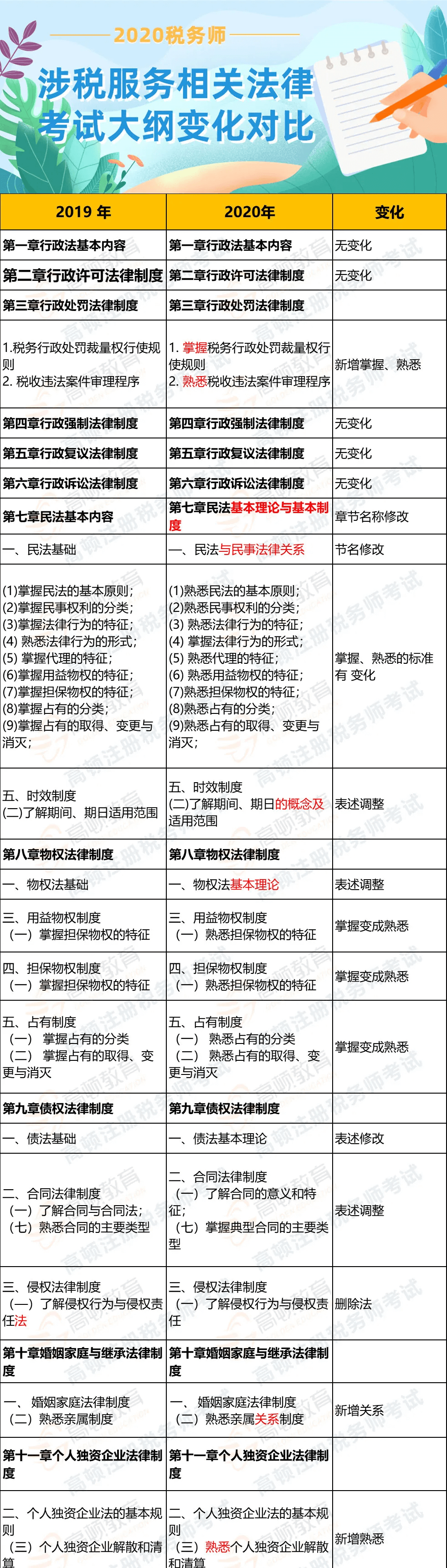

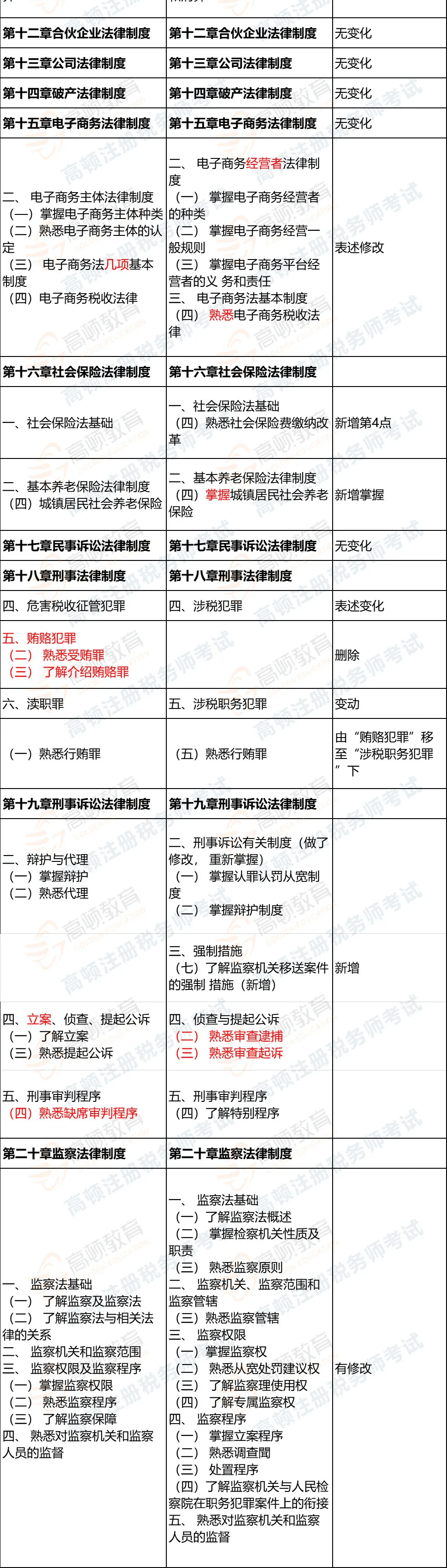

整体来看,本质内容的调整主要在第十五章、第十六章,以及第十八章至第二十章。

第十五章、第十六章是去年新增的章节,而今年大纲对这两章主要是新增。

第十五章中删除了电子商务主体的认定,新增了电子商务经营一般规则、电子商务平台经营者的义务和责任。

第十六章新增社会保险费缴纳改革。虽然这两章新增内容较多,但是这两章内容还属于较新的章节,考试中所占的比例较小,所以对备考来说压力不大。

另外需要提醒的是,这两章内容理解起来有一定难度,建议要结合老师的讲解进行学习。

第三篇刑事监察法律制度可以说是本次大纲变动的王者。第十八章中主要是删除受贿罪和介绍贿赔犯罪,将行贿罪移到涉税职务犯罪中。这无疑减少了备考的压力,毕竟犯罪的内容比较专业,学习起来难度大,回报少。

第十九章刑事诉讼法律制度中,删除了代理、立案、缺席审判制度,新增认罪认罚从宽制度、监察机关移送案件的强制措施、审查逮捕、特别程序。第十九章的变动可以概况为“跟上时代发展,减少陈旧内容”。这里的“陈旧”内容不是说删除的内容不再适用,而是说对刑事诉讼中较为细节,常年不变的内容进行删除,这部分内容在历年考试中考查的频率也是较低的。而新增的内容主要根据近两年《监察法》、《刑事诉讼法》及其相关司法解释的内容进行变动。

第二十章监察法律制度主要新增了监察管辖,将原本的“监察权限及监察程序”分为两节,并分别细化了具体内容。就第三篇而言,本篇内容专业化程度高,理解起来难度大,细节知识点多,且这十八章与第十九章,第十九章与第二十章可以在题目中一并考查,增加了备考的难度。建议这部分内容的备考要紧跟老师的授课思路学习,防止在偏难怪的道路上越走越远。同时还要注意利用好题库,及时用题目来检测掌握情况。

今年大纲还有很多新增要求程度的,例如第三章的“税务行政处罚裁量权行使规则”知识点中新增“掌握”,第十六章的“城镇居民社会养老保险”知识点中新增“掌握”等等,这都是对一些去年没有标识要求程度的知识点进行了明确,意义不大,不再整述。

而其他章节的变动,主要是调整表述,但本质内容预计没有变动。例如第七章中“民法基本内容”改为“民法基本理论与基本制度”,第八章中“物权法基础”改为“物权法基本理论”等等。这些内容预计教材内容不会有实质性的变动。

(二)隐藏任务待触发

本次大纲中最为亮眼的存在不在于下面具体章节的变动,而在于大纲开头对适用的法律、法规等规范性文件的说明。因全国人大会议推迟召开,原本提请审议的《民法典(草案)》被延期,按照大纲发布规范性文件截止日期来说,《民法典(草案)》的内容不会被收录甚至不会进行考查。但是耐人寻味的是,大纲表示民商事法律法规考试内容以颁布后法律为准。那这句话是什么意思呢?

我们先了解一下这句话为什么重要。在涉税服务相关法律的考试中,第二篇民商法律制度的内容在分值上可谓是大头,在题型上更是各种题型都涵盖,而《民法典(草案)》涉及到的第七章到第十章的内容更是重中之重,所以可以说《民法典(草案)》的颁布与否会影响到整个考试。如果说后续社会状况运行较好,全国人大会议召开并顺利通过颁布了《民法典》,那在今年的考试中就很有可能会按照《民法典》的内容进行考查。这就意味着,很多小伙伴前面耗尽心血学习的内容有可能在考试中不予考查,而是考查全新的内容。这样看来,是不是很恐怖?有学过民法的小伙伴会说,那接着再去看《民法典》不就解决了吗?这里告诉各位小伙伴,《民法典(草案)》就有一千二百六十条,更不必说其中很多实质内容都进行了翻天覆地的变化,与之前的民法内容有很大的出入。所以绝不是简单的说再看一下《民法典》就可以解决的。

不过总体看来,2020年大纲的变动还是不大的。但是由于考试的重点对象第二篇涉及到《民法典(草案)》这个变量,我们预计2020年涉及变动的考试难度将有所上升,针对2020年备考的学员来讲,现在备考是最正确的选择。

如果《民法典(草案)》没有通过,那今年其他内容变动小,备考起来难度小。而如果《民法典(草案)》通过并纳入考试范围中,也不用担心,毕竟变动部分的考试难度不会过分增高的。

二、涉税法律变化对比

分享:

分享:

声明:

(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

- 上一篇:高顿教育:税务师考试为什么总是换地点?

- 下一篇:高顿教育:如何1年通过税务师考试?

相关文章

最新资讯

会计人必读