大多数的企业需要的是管理会计而不是财务会计,你知道原因吗?

- 来源: 高顿CMA

- 2020-09-03 10:20:23

- 责编: evan.liu

大家都知道,大公司财务有个弊端,就是流程走得异常的慢,为什么?

1、因为和钱相关,格外重视;

2、因为某些节点接收人无法理解你的表。

财务报表一般人看不懂,每个财务人最大的职场愿景,就是碰到懂财务的老板,否则分分钟憋出内伤,还要问你这个月钱去哪了?

财务账本、报表是基于会计准则和会计科目来处理交易与编制报表的,其在反映经济事务与公司价值回报上无强大功能。

这就导致,一切以数据为导向结果的老板,在无法理解的前提下,甚至还要对你的工作能力产生怀疑。

举个栗子:

某银行客户经理月KPI超过千万,而在年终总结上,评定该客户经理的工作价值只能从其KPI等绩效数据上得出。客户经理的社交、人脉及主观性资源根本无法体现。如果这时,另一家银行高薪挖脚,那么高薪部分原因,一定是为该客户经理的主观能力买单的。

大致是,传统财务的账、报表是无法反映一个公司的实际价值的。

投资方在加大投资后,短期内发现利润没有想象多,难免动摇,而这时传统财务报表还不能明确说明个中缘由。

但是,当我们抛开传统财务记账方式,引入EVA管理方法,加入投资回报率、资本成本率、资本成本等因素。即可得出,该投资所产生的资本增值多少,是否值得投资。

所以,财务人一定要跳出传统财务计算范畴,用财管身份加入到企业管理中,而不是旁观市场。

点击免费领取→【新版CMA资料下载】>>>>

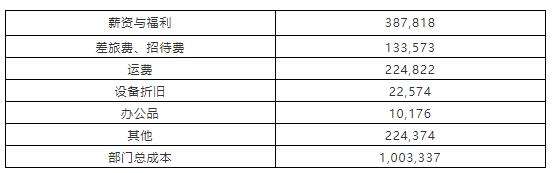

举个栗子:

传统财务分析方法无非是建议老板压缩薪资与运费、差旅成本,但这样也会出现怠工现象。你只能砍这几个大头,几百元的支出降无可降,类似的循环,你没经历过?

实际上这些费用远比你想象的复杂:

1、可能是部门与部门之间互换合作;

2、与客户沟通时的规划、会议支出;

3、一些隐性的特殊订单;

4、企划与广告的费用;

5、流程周转、改进的损失率;

6、内部会议支出;

7、培训费、预算规划等。

如果是这种费用明细,那么真正该削减的地方一清二楚。这样的财务信息指出了作业活动的改善空间与方向,刚好是管理会计的主要方向。

企业通过管理会计将传统财务成本信息转换成可供决策参考的管理会计信息。

如果不是管理会计,老板根本不知道钱用在哪里,只会一味地削减人工成本,忽略了特殊价值,从而影响整个企业的内控。

CMA作为管理会计领域最具代表性的认证,其专业而又全面的知识体系培养的正是这种能力,纵向与横向提升了财务人员在企业中的地位,将财务人员由原来的旁观者推向至决策者层面。

分享:

分享:

(一)由于考试政策等各方面情况的不断调整与变化,本网站所提供的考试信息仅供参考,请以权威部门公布的正式信息为准。

(二)本网站在文章内容来源出处标注为其他平台的稿件均为转载稿,免费转载出于非商业性学习目的,版权归原作者所有。如您对内容、版权等问题存在异议请与本站联系,我们会及时进行处理解决。

- 上一篇:7月cma考试成绩出来了吗?要怎么查?

- 下一篇:财务分析报告这样写,让人眼前一亮!

- 美国注册管理会计师CMA考试注意事项 10-12

- 高顿教育:重要!4月17日管理会计初级考试江西南昌相关防疫事项公布! 04-07

- 高顿教育:紧急通知!管理会计师初级乌鲁木齐考区考试暂缓! 04-07

- 高顿CMA:广州管理会计师CMA培训哪个网校好? 03-31

- 上海管理会计师CMA网课网站哪个好?多角度看高顿教育形象 03-31

- 高顿CMA:管理会计就业指导:管理会计在民营企业的发展 03-31

- 高顿教育:紧急通知!2021年高级管理会计师PCMA第一、二次考试时间合并! 03-31

- 高顿教育:通知!2021年PCMA中级管理会计师考试时间第二次公布了! 03-31

- 高顿教育:成都管理会计师cma培训学校哪个好?成都cma培训选哪家? 03-29

- 高顿教育:深圳管理会计师CMA培训哪个网校好?高顿CMA怎么样? 03-26